Les ressources de l'EPF

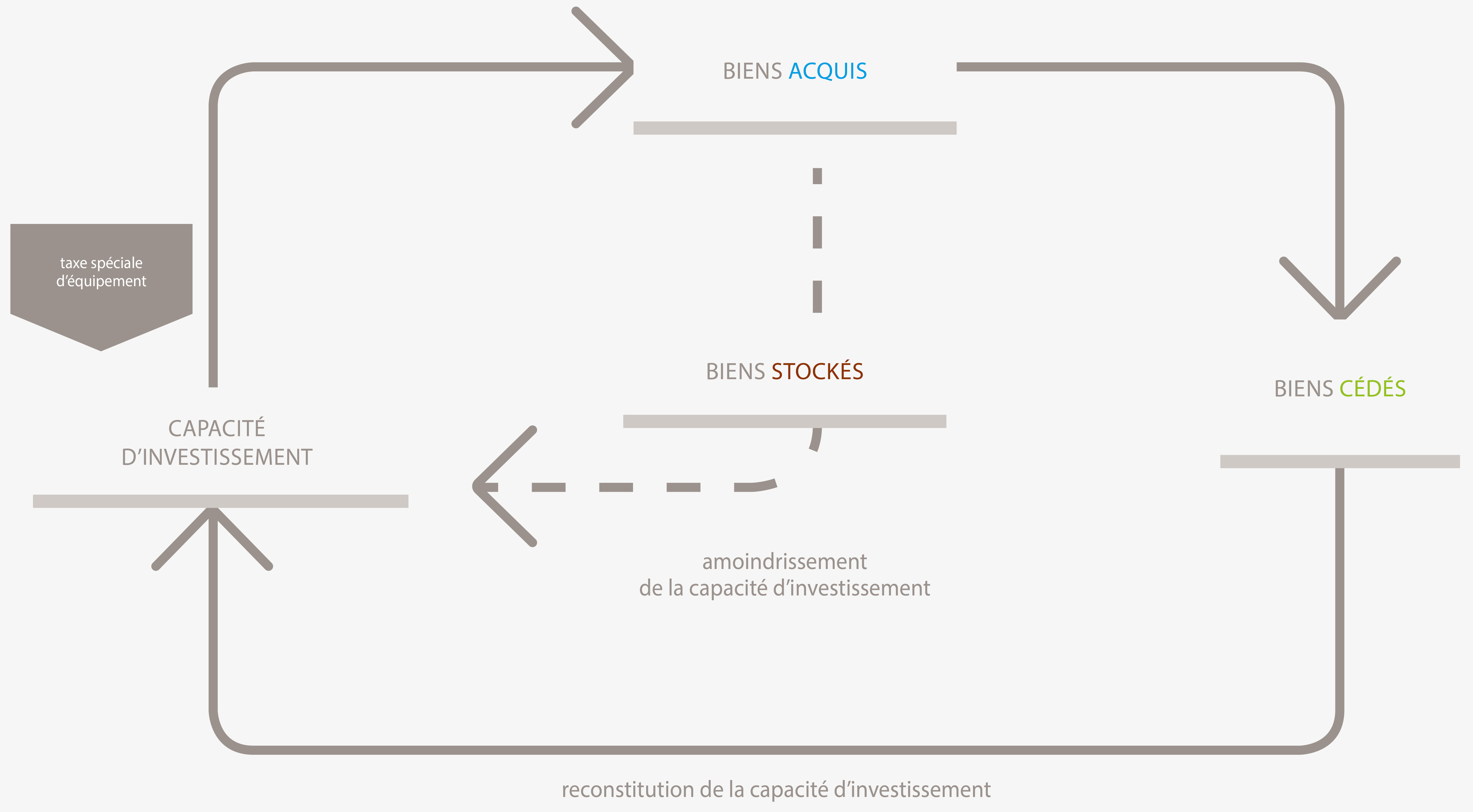

Pour la mise en œuvre de son intervention, l’Établissement Public Foncier mobilise deux principales ressources : les recettes provenant de la cession des biens à l’issue du portage, ainsi que la taxe spéciale d’équipement.

La Taxe Spéciale d'Equipement (TSE) est une taxe additionnelle aux quatre taxes locales directes :

- La taxe d’habitation (TH) La taxe sur le foncier bâti (FB).

- La taxe sur le foncier non bâti (FNB).

- La contribution foncière des entreprises (CFE).

Elle est ainsi payée par les contribuables et les entreprises du territoire.

La TSE a été instituée au profit des Etablissements Publics Fonciers afin de les doter d’une ressource propre.

Le produit de la TSE est arrêté chaque année par le conseil d’administration de l’EPF dans la limite d’un plafond fixé à 20 € par habitant, en relation avec la stratégie et le niveau d’intervention qu’il a défini, et dans la limite d’un plafond défini par la loi de finances. Les représentants de l’Etat ne prennent pas part au vote sur la TSE.

Le montant de la TSE est ensuite réparti par les services fiscaux sur les quatre taxes proportionnellement aux recettes des communes et de leurs EPCI. La TSE prélevée est donc corrélée aux bases fiscales du territoire.